Довольно часто в микрокредитные организации обращаются люди, которые уже имеют один или несколько кредитов. В крупном банке таким клиентам отказывают, поскольку велика вероятность, что деньги не будут возвращены, в то время как в МФК заявки одобряют.

Предлагаем вам ознакомиться с каталогом МФО, дающими займы при уже имеющихся кредитных обязательствах. Каталог включает в себя как крупные, всем известные компании, так и новые микрокредитные организации, которые только начали работать в России.

Как МФК узнают о существующих кредитах?

Информация о том, имеется ли у человека активные кредитные обязательства, а также непогашенные микрозаймы, хранится в Бюро кредитных историй. Согласно требованиям Центрального Банка России, все финансовые организация (банки, МФК и МКК) обязаны передавать информацию о своих заемщиках в БКИ. Данные обо всех россиянах хранятся с момента основания структуры (с 2004 года).

Таким образом, подавая заявку на получение кредита, каждый заемщик должен понимать, что нет смысла скрывать информацию. Кредитная история проверяется в автоматическом режиме с помощью скоринговых программ, которые имеются практически у всех кредитных компаний.

Какие требования предъявляются к заемщикам?

Несмотря на то, что процент одобрения заявок в МФК намного выше, чем в банках, микрокредитные компании предъявляют список требований к потенциальным клиентам. Он не слишком длинный и состоит из следующих пунктов:

- минимальный возраст ‒ 18 лет;

- максимальный возраст ‒ 80 лет;

- гражданство ‒ Российская Федерация;

- регистрация ‒ постоянная по месту проживания на территории России;

- дееспособность ‒ полная.

Для того чтобы подать заявку, необходимо иметь действующий паспорт гражданина России. Некоторые МФК требуют наличия счета в банке или пластиковой карточки, оформленной на имя заемщика.

Желательно, чтобы клиент имел стаж на текущем месте работы от 3 месяцев и получал заработную плату. Кредитная история имеет значение, но не является решающим фактором. Если у обратившегося человека имеется несколько просрочек по текущим кредитам, в предоставлении большого лимита может быть отказано.

При наличии просрочек клиентам предлагается пройти процедуру исправления КИ. Программа состоит из нескольких этапов. С каждым этапом увеличивается сумма займа и улучшается репутация должника, поскольку сведения передаются в БКИ.

Выбор микрокредитной компании для получения кредита

Правильно выбранная кредитная компания ‒ залог финансового благополучие человека. Именно поэтому нужно подходить к этому вопросу ответственно, несмотря на то, что в России работает множество МФО, дающих займы при уже имеющихся обязательствах.

Несколько советов, как выбрать кредитора:

- Репутация на рынке кредитования. Желательно, чтобы МФК не была замечена в скандалах и судебных разбирательствах.

- Отзывы клиентов. О работе организации, можно судить по отзывам постоянных и новых клиентов, которые оформили микрозайм.

- Условия кредитования. Важно, чтобы условия, описанные в договоре, не нарушали законодательства РФ и были выгодными для заемщика.

- Возможность пролонгации. В случае нехватки денег для погашения микрозайма, пролонгация поможет отсрочить дату платежа, не испортив КИ.

- Варианты получения денег. К сожалению, не все МКК дают выбрать способ получения кредита, предоставляя один или два варианта. Это не очень удобно, поэтому лучше отдавать предпочтение компаниям, которые позволяют выбирать заемщикам, как они хотят получить деньги.

- Погашение без комиссии. Микрозаймы характеризуются довольно высокой процентной ставкой, из-за чего переплата по кредиту составляет около 40-50% от суммы долга. Увеличивать стоимость кредита за счет комиссии, снимаемой при погашении, не стоит.

Помимо этого, микрокредитная организация должна отвечать требования потенциального клиента касательно суммы лимита, срока кредитования, процедуры оформления и так далее. Также важно, чтобы заемщик отвечал всем критериям МФК. Иначе получить одобрение будет практически невозможно.

Условия кредитования

Официально в России работает более 2 тысяч микрокредитных организаций. Однако, несмотря на такое внушительное количество игроков на рынке, условия по займам практически у всех идентичные.

Процентная ставка варьируется от 0.5 до 2.5% в сутки. На ее размер оказывает влияние длительность микрозайма (чем дольше срок кредитования, тем меньше ставка в сутки), репутация заемщика, а также количество оформленных и закрытых микрокредитов в МФК. В связи с этой особенностью рекомендуется оформлять микрозаймы в одной компании.

Сумма лимита в среднем составляет до 30 тысяч рублей. Бывают исключения, и лимит достигает одного миллиона рублей. Обычно такие микрозаймы выдаются под залог ПТС (паспорт транспортного средства) или недвижимости (земельный участок, частный дом, квартира, комната в общежитии).

Срок кредитования устанавливается индивидуально, краткосрочные микрокредиты выдаются на один месяц. Как правило, именно такие займы оформляют 80% заемщиков. Также имеются тарифные планы с продолжительностью кредитования до 24 месяцев.

Как получить деньги?

Существует несколько способов получения денежных средств. Рассмотрим варианты, которые пользуются популярностью у заемщиков, оформляющих заявки через Интернет:

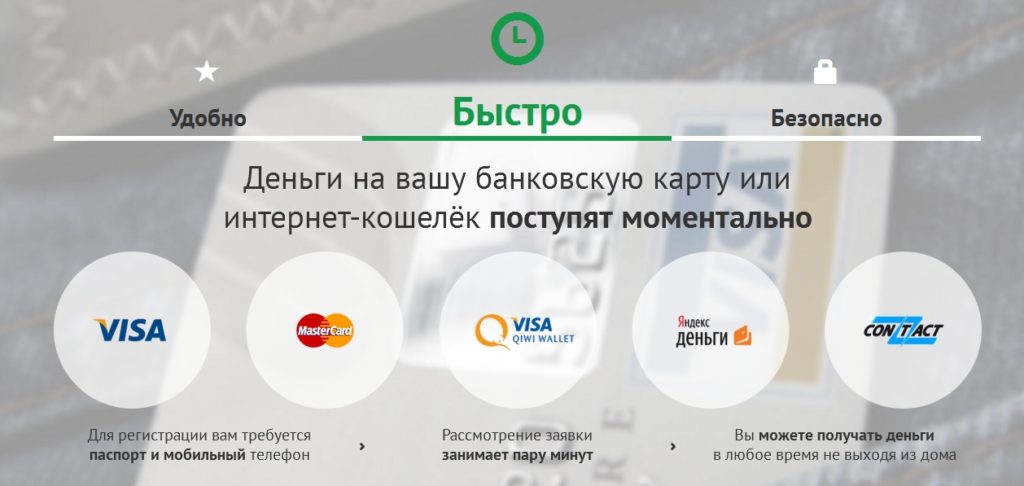

- Банковская карта. Данный способ позволяет получить наличные при оформлении экспресс займа в МФО должникам с несколькими кредитами. Пластик должен быть выдан на имя клиента, иметь 16 или 18-значный номер, секретный код. Обычно микрокредитные компании принимают карты Visa, MasterCard, «МИР». В редких случаях деньги переводятся карту Маэстро.

- Перевод на лицевой счет. Лицевой счет имеется практически у каждого совершеннолетнего гражданина РФ. При представлении всех данных (ФИО обратившегося, номер счета, полное наименование финансовой организации и БИК) деньги переводятся сразу же. Срок зачисления может варьироваться от 1 до 5 рабочих дней. Комиссия составляет около 1-3% от суммы перевода.

- Перевод CONTACT. Это одна из самых популярных систем денежных переводов, с помощью которой можно быстро получить наличные, не обращаясь в офис МФО. Денежные средства переводятся на паспортные данные клиента, после чего ему сообщатся уникальный код. Для получения необходимо посетить любое отделение с паспортом в течение 3 рабочих дней после отправки денег.

- Наличными. Данный вариант подходит для некоторых МФК, у которых имеются офисы обслуживания. С каждым годом их количество сокращается, поскольку выгоднее предоставлять займы дистанционно. Для того чтобы получить наличные, нужно подать заявку заранее, получить положительный ответ и прийти в офис с паспортом. Комиссия не предусмотрена, деньги выдаются сразу же после изучения представленных документов.

Помимо этого, микрозайм может быть выдан на электронный кошелек Киви или Яндекс. Некоторые МФК работают с системой Webmoney. Также популярностью пользуется система переводов «Золотая корона».

Погасить задолженность можно разными способами. Как правило, клиентам предоставляется несколько вариантов без комиссии, среди которых можно выделить оплату пластиковой картой на официальном сайте, безналичный перевод, оплату электронными деньгами или наличными в офисе.

В завершение

МФО, одобряющие заявки неблагонадежным клиентам, ‒ не редкость, в России их довольно много. Однако нужно учитывать, что количество активных микрозаймов не должно превышать трех штук, поскольку огромное количество непогашенных долгов вызывает ряд сомнений.

Старайтесь погашать предыдущую задолженность перед тем как подавать заявку на новый микрокредит. Это позволит не усугублять финансовую ситуацию и не портить кредитую историю. Если у вас имеется несколько активных договоров с просрочками, можно рефинансировать кредит и получить более выгодные условия.

А как вы относитесь к микрозаймам, и как часто пользуйтесь услугами микрокредитных компаний? Поделитесь своим мнением и опытом, оставив комментарий к статье.

я СЧИТАЮ ЧТО НАБИРАТЬ ЗАЙМЫ ЕСЛИ УЖЕ ЕСТЬ ОНИ- ЭТО НЕ ОЧЕНЬ УДАЧНОЕ РЕШЕНИЕ, ТАК КАК ПОЛУЧАЕТСЯ КОМ ИЗ ЗАЙМОВ И ТОГДА ОЧЕНЬ ТРУДНО ВЕРНУТЬ ЗАЙМЫ.