Каждый клиент микрофинансовой компании идет на риск, заключая кредитный договор, поскольку нет 100% гарантии, что он сможет вернуть задолженность в установленный срок. В случае невозврата на сумму долга начисляются штрафные проценты, кредитная история ‒ портится. Для того чтобы не усугубить свое и без того сложное финансовое положение, можно осуществить рефинансирование микрокредитов МФО.

Что это?

Рефинансирование ‒ это удобный способ получения по микрозайму новых условий кредитования, передавая его другой финансовой организации. Также можно объединить несколько микрокредитов в один.

К примеру, у вас имеется кредит в МФК «Один», «Два» и «Три». Вы не можете закрыть три кредита из-за слишком высокой процентной ставки и отсутствия денег. Для того чтобы улучшить условия и не стать должником с отрицательной кредитной историей, вы обращаетесь в четвертую организацию и объединяете займы в один.

Если не сделать это вовремя, долг может быть передан коллекторкому агентству или МФК подаст на вас в суд. И первый, и второй вариант не сулит ни чего хорошего, поэтому такого исхода лучше не допускать.

Обратиться в другую финансовую компанию с целью изменения условий кредитования и передачи долга можно только в том случае, если договор не запрещает передать обязательства заемщика третьим лицам.

Преимущества, которые вы получаете

- Уменьшение суммы обязательного платежа. Объединяя несколько кредитов в один, автоматически снижается финансовая нагрузка. Это связано с уменьшением ставки или увеличением срока кредитования.

- Увеличение сроков кредитования. Финансовая организация учитывает текущее финансовое состояние заемщика и на основании этого разрабатывает удобный график платежей, продляя срок.

- Уменьшение процентной ставки. Микрозаймы обычно выдаются под большой процент, а если их несколько — получается внушительный размер переплаты. Объединение нескольких займов в один позволяет уменьшить ставку.

- Кредитная история остается положительной. Если вы не допускали просрочек и решили рефинансировать микрозайм, репутация останется безупречной, и в дальнейшем вы сможете оформить микрозайм до 200 000 рублей.

Требования

Рефинансирование долгов МФО в банке или другой микрокредитной компании осуществляется, если заемщик отвечает всем требованиям. Они выглядят следующим образом:

- возраст на момент обращения ‒ от 21 до 65 лет;

- российское гражданство;

- постоянная прописка в регионе нахождения офиса организации;

- получение стабильного дохода;

- официальное трудоустройство и стаж работы не меньше 3 месяцев.

Клиентам моложе 25 лет, возможно, потребуется поручительство одного из родственников.

В качестве документов обязательно прилагается паспорт и второй документ, подтверждающий личность (водительские права, ИНН, загранпаспорт). Помимо этого, некоторые банки и МФО требуют справку о доходах в свободной форме или по форме 2-НДФЛ.

В некоторых случаях требуется залог ‒ недвижимость или автомобиль, в зависимости от суммы задолженности и репутации заемщика. Клиентам с отрицательной кредитной историей и наличием просрочек будет сложнее получить одобрение от финансовой организации.

Индивидуальным предпринимателям следует собрать полный пакет документов, который включает в себя свидетельство о регистрации физического лица в качестве ИП, налоговую декларацию за последний отчетный период, выписку с расчетного счета, ИНН. При этом нужно учитывать, что некоторые банки ни при каких условиях не кредитуют индивидуальных предпринимателей, вне зависимости от репутации и уровня дохода.

Какие займы можно рефинансировать?

Передаче подлежат кредиты, оформленные в МФК, которые имеют лицензию. Сумма ‒ от 30 до 500 тысяч рублей. Деньги, взятые у частных лиц, невозможно передать. Срок по новому кредиту может варьироваться от 1 года до 5 лет.

По каждому микрозайму заемщик должен сделать как минимум один платеж, чтобы подтвердить свое желание погасить задолженность. Во время процедуры рефинансирования займов МФО с просрочками не допускается оформление новых кредитов. В случае нарушения условий кредитного соглашения, договор расторгается по инициативе финансовой организации. В этом случае необходимо будет вернуть всю задолженность в течение 30 дней. Кроме того, может быть выставлен штраф.

Этапы

- Подача заявки и документов. Заемщик должен написать заявление о желании передать свой долг финансовой компании, указав сумму займа. По электронной почте пересылаются сканированные копии договоров с МФК.

- Выбор новых условий. Клиент оглашает желаемый срок договора, размер платежа и график погашения. Однако нужно учитывать, что МФК или банк не всегда идут навстречу и выдают новый микрозайм на условиях клиента.

- Подписание договора. После изучения всех документов и заявления, кредитная организация выносит решение в течение 3 рабочих дней. После этого клиент подписывает договор, если его устраивают предложенные условия.

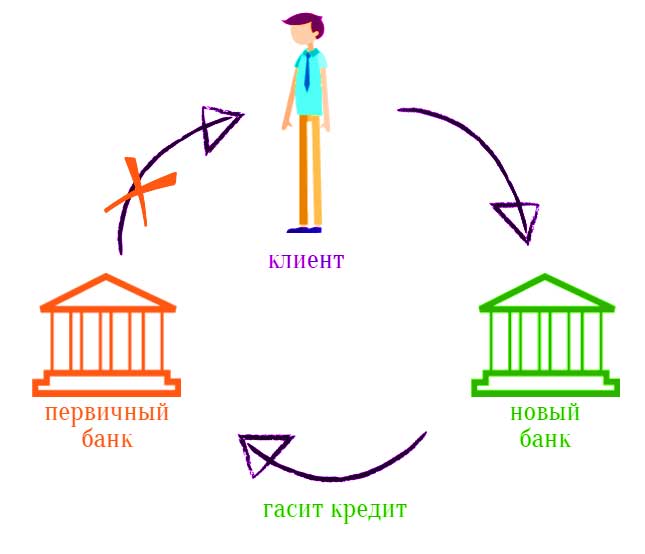

- Погашение займа. Организация погашает все задолженности заемщика и представляет клиенту официальные документы, подтверждающие закрытие долгов.

- Погашение долга в новой МФО. Клиент вносит обязательные платежи, согласно новому договору кредитования.

Способы погашения

Кредитные обязательства погашаются путем внесения наличных на счет юридического лица. При обращении в МФК или МКК существует несколько способов, которые пользуются популярностью у заемщиков.

- пластиковой картой на сайте;

- внесением наличных с помощью банковского перевода;

- наличными через платежные терминалы или терминалы МКБ;

- в салонах связи;

- через системы денежных переводов;

- электронными деньгами.

Срок зачисления денег может изменяться, в зависимости от микрокредитной компании. Неизменным является только банковский перевод: деньги поступают на счет в течение 5 рабочих дней. При этом снимается дополнительная комиссия (от 1 до 3% от суммы операции).

Как вы относитесь к рефинансированию займов МФО? Может, у вас имеется подобный опыт? Поделитесь своим мнением в комментариях!